1.そもそもAML(アンチマネーローンダリング)って何?

まず、マネー・ローンダリングとは、犯罪や不当な取引で得た資金を、正当な取引で得たように見せかけたり、多数の金融機関(※)を転々とさせることで、資金の出所をわからなくしたりする行為や、テロの実行支援等を目的としてテロリスト等に資金を渡す行為、及び核兵器などの大量破壊兵器の拡散に関与する者へ資金を渡す行為を指します。

(※)金融機関とは、銀行、生命保険会社、損害保険会社、金融商品取引業者、貸金業者、資金移動業者、暗号資産交換業者などを指します。

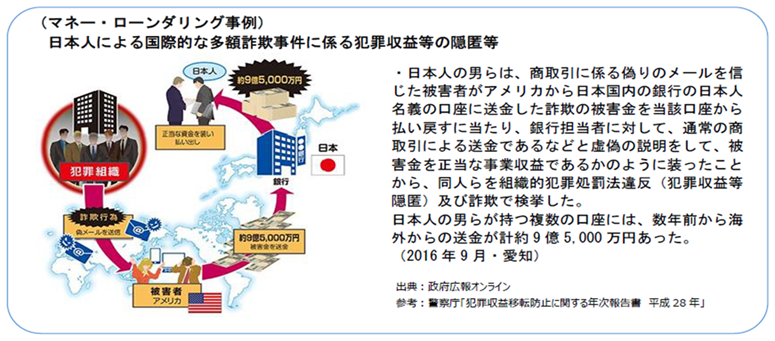

仮に、下記事例のように、金融サービスを悪用して、日本が制裁対象とする国・組織・個人や犯罪者に資金が渡ることとなれば、更なる犯罪行為やテロ行為を助長するということになりかねません。

https://www.fsa.go.jp/policy/amlcftcpt/index.html

それに対抗するべく生み出された手段が、AML(アンチマネーローンダリング)になります。

AMLは名前の通り、テロなどの凶悪犯罪への資金供与の防止対策を指します。

犯罪によって得られた不正な資金を合法的に見せかける行為、つまりマネー・ローンダリングを防止するための取り組みや法律、規制のことで、AMLは金融機関やその他の事業者が、不正な資金の取引を検出し、それを防止し、適切に報告することを求めています。

マネー・ローンダリングの典型的な手法には、犯罪で得たお金を複雑な取引や海外送金を通じて隠し、その出所を分かりにくくすることが含まれます。

AMLの目的は、こうした不正な資金が合法なものとして扱われるのを防ぎ、犯罪者がその資金を自由に使えないようにすることです。

AMLの具体的な対策として、銀行や金融機関が顧客の身元を確認する「顧客確認(KYC: Know Your Customer)」や、疑わしい取引を報告する義務が挙げられます。

また、定期的に取引を監視し、通常とは異なる大きな資金移動や、頻繁な小口送金などをチェックします。

前述したように、多額の違法な資金が動くことでさらなる凶悪犯罪へつながる可能性が高くなります。

こうした犯罪を未然に防ぐために、銀行や証券会社、カード会社といった金融機関には、政府の規制によってAML強化を行うことが求められており、当社はAMLに非常に深い知見があるため、日本国内にある金融機関様向けにAMLのシステムの構築支援を積極的に行っております。

2.歴史

マネー・ローンダリング防止のガイドラインは、金融活動作業部会(FATF)の設立と、国際的なマネー・ローンダリング防止基準の策定により、世界的に重要性を増しました。

この基準は、2000年と2001年により関連性を持つようになりました。

理由としては、FATFが、マネー・ローンダリング防止法や国際協力において不備のある国を公に特定する「名指し・非難(name and shame)」と呼ばれるプロセスを開始したためです。

近年において、マネー・ローンダリング防止のメカニズムの向上は、ビッグデータや人工知能の利用に起因しています。

伝統的なマネー・ローンダリング防止システムは進化する脅威に対応できておらず、新しい技術は、AMLコンプライアンス担当者が不十分な実施、拡大する規制、行政の複雑さ、誤検知(false positives)に対処するのを支援しています。

3.金融機関の役割

同じ国で運営されている銀行は、一般的に同じマネー・ローンダリング防止法や規制に従わなければなりませんが、金融機関はそれぞれのマネー・ローンダリング防止の取り組みをわずかに異なる形で構築しています。

今日、世界中のほとんどの金融機関および多くの非金融機関は、疑わしい取引を特定し、それを各国の金融情報機関に報告することが求められています。

たとえば、銀行は顧客の身元を確認し、必要に応じて疑わしい活動について取引を監視する必要があります。

このプロセスは「顧客確認」措置に含まれ、顧客の身元を把握し、顧客が関与する可能性のある取引の種類を理解することを意味します。

顧客を理解することで、金融機関はしばしば異常または疑わしい行動(アノマリー)を特定でき、これがマネー・ローンダリングの兆候である可能性があります。

銀行の従業員(窓口担当者や顧客口座担当者など)は、マネー・ローンダリング防止について訓練を受けており、疑わしいと判断した活動を報告するよう指示されています。

さらに、マネー・ローンダリング防止ソフトウェアは顧客データをフィルタリングし、疑わしさのレベルに応じて分類し、アノマリーを検査します。

これらのアノマリーには、突然の大幅な資金増加、大量の引き出し、または銀行秘密法域への資金移動が含まれます。

特定の基準を満たす小規模な取引も疑わしいとしてフラグが立てられることがあります。

たとえば、構造化取引はフラグ付けされた取引につながる可能性があります。

また、このソフトウェアは政府の「ブラックリスト」に掲載されている名前や、受入国に敵対的な国が関与する取引もフラグ付けします。

ソフトウェアがデータを分析し、疑わしい取引にフラグを立てると、銀行の管理者に通知され、その後、政府に報告書を提出するかどうかを判断しなければなりません。

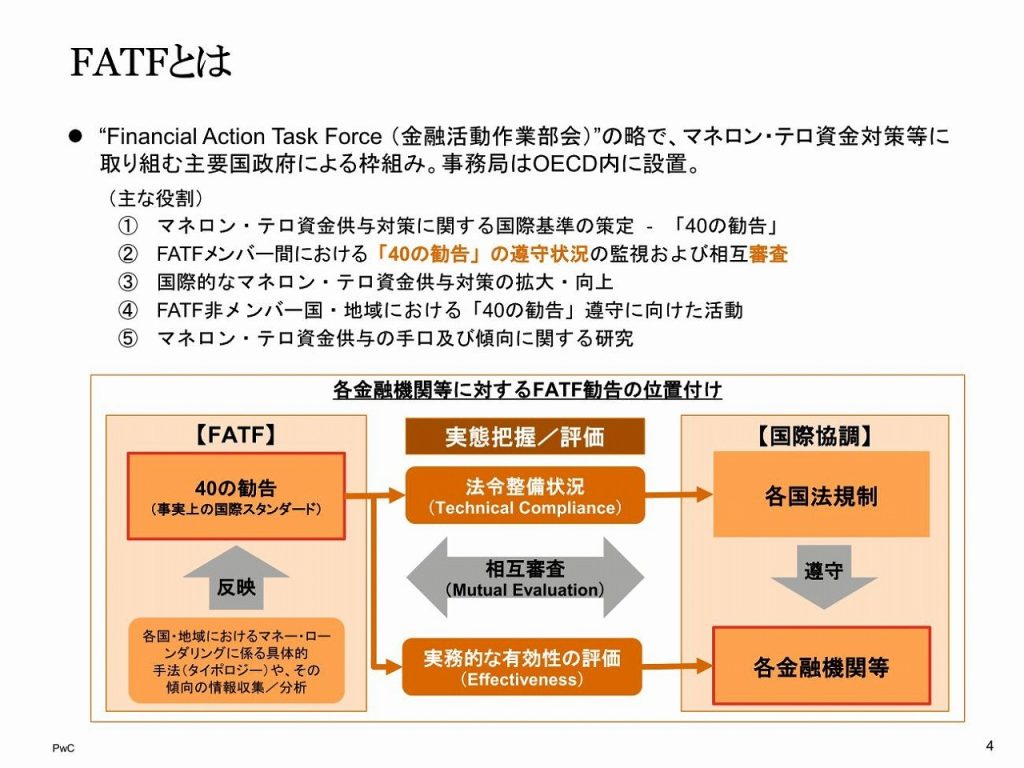

4.AMLの国際組織、FATF(Financial Action Task Force)

https://www.kychub.com/blog/fatf-blacklist-and-grey-list

1989年にG7諸国によって設立されたマネー・ローンダリングに関する金融活動作業部会(FATF)は、マネー・ローンダリング対策に対する国際的な対応を開発し促進することを目的とする政府間組織です。FATFの事務局はパリのOECD本部に置かれています。

https://www.sbbit.jp/article/fj/36965

2001年10月、FATFはその任務を拡大し、テロ資金対策を含むようになりました。

FATFは政策立案機関であり、法務、金融、法執行の専門家を集め、各国のAML(マネー・ローンダリング防止)およびCFT(テロ資金対策)に関する立法および規制改革を達成することを目指しています。

2014年時点で、そのメンバーは36の国と地域および2つの地域組織から構成されています。

FATFは、多くの国際機関や組織と協力して活動しています。これらの機関はFATFにオブザーバーとして参加しており、投票権は持たないものの、本会議や作業部会に完全に参加することが許可されています。

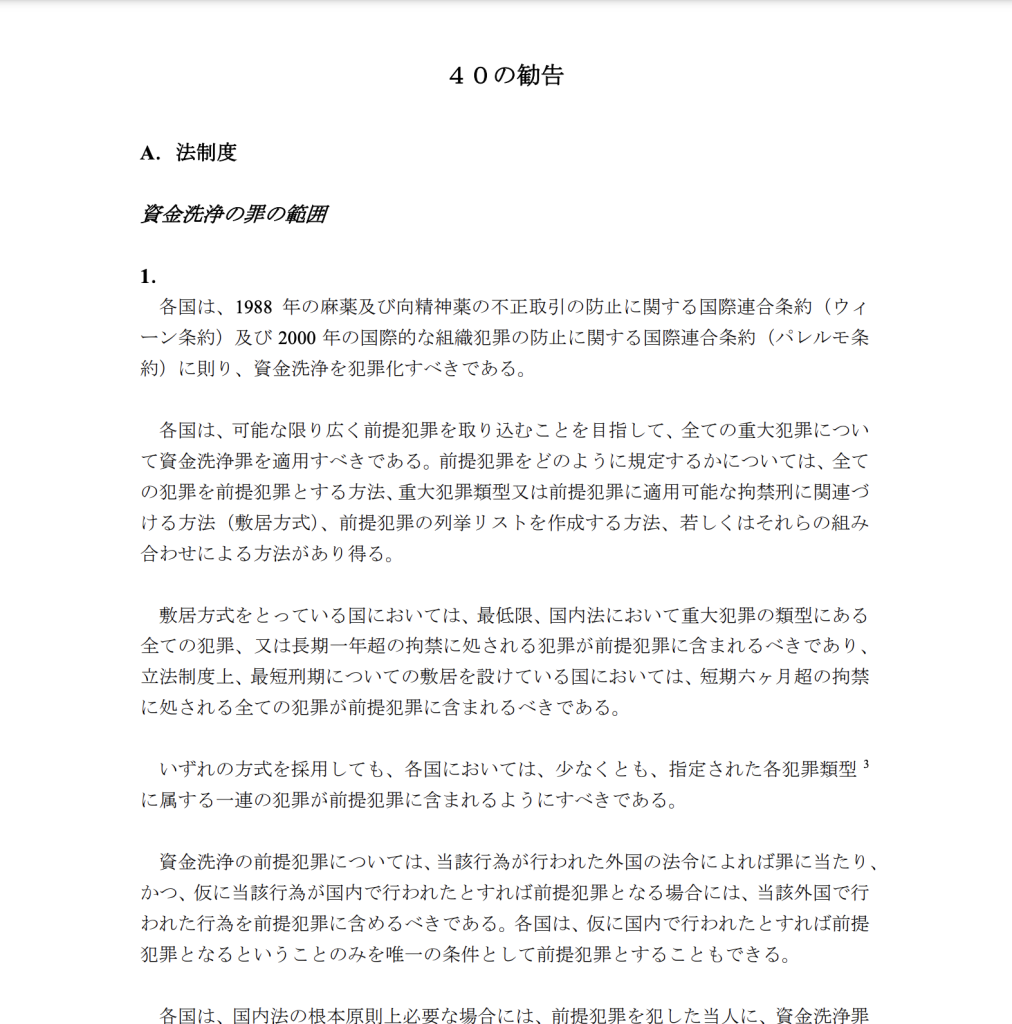

FATFは、マネー・ローンダリングに関する40の勧告と、テロ資金対策に関する9つの特別勧告を策定しています。

FATFはこれらの勧告に基づき、各加盟国を評価し、その結果を報告書として公表します。

マネー・ローンダリングに関する40の勧告(一部抜粋)

FATF Special Recommendations on Terrorist Financing(テロ資金対策に関する9つの特別勧告)(一部抜粋)

これらの勧告に十分に従っていないと見なされた国には、金融制裁が科されることがあります。

FATFのマネー・ローンダリングに関する主な3つの機能は以下の通りです:

- メンバー国のマネー・ローンダリング防止措置の実施状況を監視すること

- マネー・ローンダリングの傾向、技術、対策についてレビューし報告すること

- FATFのマネー・ローンダリング防止基準の採用と実施を世界的に推進すること

FATFは現在、世界中の主要な金融センターを代表する34の加盟国と2つの地域組織で構成されています。

また、国連薬物犯罪事務所は、マネー・ローンダリング防止データの収集と分析に関する情報やソフトウェアを提供するウェブサイト「国際マネー・ローンダリング情報ネットワーク」を運営しています。

さらに、世界銀行は、マネー・ローンダリング問題に関する政策アドバイスやベストプラクティスを政府や民間セクターに提供するウェブサイトを持っています。

5.地域別のマネー・ローンダリング防止措置

AMLの仕組みは国によって様々な法整備がされていますが、以下にいくつかの国をピックアップして紹介します。

アフガニスタン

アフガニスタンの金融取引報告分析センター(FinTRACA)は、2004年末に公布された「マネー・ローンダリング防止および犯罪収益法」に基づき、金融情報機関として設立されました。

この法律の主な目的は、アフガニスタンの金融システムの健全性を保護し、国際条約や協定に準拠することです。

金融情報機関は、アフガニスタン中央銀行(Da Afghanistan Bank)の内部に行政上設置されている半独立機関です。

FinTRACAの主な目標は、違法な活動によって得られた資金や、テロ活動を支援するために使用される可能性のある資金のアフガニスタン金融システムの利用を禁止することです。

FinTRACAは、その目的を達成するために、さまざまな情報源から情報を収集・分析します。

これらの情報源には、疑わしい活動が検出された際に報告を提出する法的義務を負う機関や、規制で指定された閾値を超える現金取引の報告が含まれます。

また、FinTRACAはアフガニスタン政府の関連情報およびデータベースへのアクセス権を持っています。

これらの情報の分析が金融システムの違法利用の仮定を支持する場合、FinTRACAは法執行機関と緊密に協力して違法活動の調査および訴追を行います。

さらに、FinTRACAは、自らの分析および調査を支援するため、また外国の対応機関の分析および調査を支援するため、法律の許す限り国際的な協力も行っています。

他の機能には、報告義務を負う機関の訓練、国内レベルのAML目標を支援する法律や規制の策定、AMLの類型化および対策の開発における国際的および地域的な協力が含まれます。

アルメニア

アルメニアは経済の安定に必要な法的メカニズムを確保するため、政府は金融監視センター(FMC)を設立しました。

アルメニアの金融監視センターは、行政タイプの金融情報機関であり、アルメニア中央銀行内に設置されています。

このセンターは、「不法収益の合法化およびテロ資金供与との戦いに関するアルメニア共和国法」を提案し、採択しました。

この法律は、FATFの40の勧告、モデル法、および国際的なベストプラクティスに基づいています。

この法律は、国民、社会、国家の権利、自由、および法的利益を保護し、アルメニア共和国の経済システムの安定に必要な法的メカニズムを確保することを目的としています。

金融監視センターの目的は以下の通りです:

- マネー・ローンダリングおよびテロ資金供与の活動を検出し抑止するための特定の措置を実施し、マネー・ローンダリングおよびテロ資金供与の犯罪を捜査・訴追するための支援を行うこと。これには、疑わしい金融取引、大規模な電子資金移動、すべての大規模な現金取引の報告義務、金融サービス提供者やその他のビジネス、職業、またはマネー・ローンダリングおよびテロ資金供与に利用される可能性のある活動に従事する者に対する記録保持および顧客確認要件の確立が含まれます。

- マネー・ローンダリングおよびテロ資金供与に対する世界的な戦いに参加するというアルメニアの約束を果たすこと。このために、アルメニアにおけるマネー・ローンダリングやクレジットカード詐欺、テロ資金供与に関連する詐欺に関する活動の継続的かつ効果的な協力活動を担当する「インターアジェンシー・タスクフォース4」という特別機関が設立されました。

- 組織犯罪者やテロリストが犯罪活動から得た収益やテロ活動を支援するための資金を取り締まるために、法執行機関に必要な情報を提供する一方で、個人情報に関するプライバシー保護に適切な安全策を講じることを保証します。

カナダ

1991年に、カナダでは「犯罪収益(マネー・ローンダリング)法」が施行され、これにより金融部門における記録保持および顧客確認の要件が確立されました。

この法律は、FATFの旧40の勧告に法的効力を与え、刑法および麻薬および向精神薬に関する法律に基づくマネー・ローンダリング犯罪の捜査および訴追を容易にすることを目的としています。

2000年に、この法律は改正され、その適用範囲が拡大されました。

また、全国的なマネー・ローンダリングの管理を担う金融情報機関としてFINTRAC(カナダ金融取引および報告分析センター)が設立されました。

https://withyouwithme.com/job-accelerator/fintrac/

2001年12月、9/11のテロ攻撃に対応し、テロリストによる資金源や資金移動経路を断つことを目的として、テロ対策法の下で改正が行われ、「犯罪収益(マネー・ローンダリング)法」の適用範囲が再び拡大されました。

この法律は、「犯罪収益(マネー・ローンダリング)およびテロ資金供与法」に改名されました。

2006年12月、「犯罪収益(マネー・ローンダリング)およびテロ資金供与法」はさらに改正され、カナダに対するFATFからの圧力に応じて、マネー・ローンダリングおよびテロ資金供与に関する法制を強化しました。

これらの改正により、特定の組織に対する顧客確認、記録保持、報告の要件が拡大され、疑わしい取引の試行や国際的な電子資金移動の報告義務が新たに追加され、リスク評価の実施およびそのリスクに関する書面によるコンプライアンス手順の実施が求められるようになりました。

また、この改正により、法執行機関間でのマネー・ローンダリングおよびテロ資金に関する情報共有が強化されました。

カナダでは、カジノ、送金サービス業者、公証人、会計士、銀行、証券ブローカー、生命保険代理店、不動産販売者、貴金属や宝石の取引業者が、「犯罪収益(マネー・ローンダリング)およびテロ資金供与法」に基づく報告および記録保持の義務を負っています。

しかし、近年、特にバンクーバーでカジノや不動産業者がマネー・ローンダリングを助長したとしてスキャンダルに巻き込まれ、「バンクーバーモデル」として知られるようになりました。

一部では、バンクーバーでは年間約10億ドルがマネー・ローンダリングされていると推測されています。

イギリス

イギリスにおけるマネー・ローンダリングおよびテロ資金供与に関する法律は、以下の6つの主要な立法によって規制されています:

- 1. 2000年テロリズム法【Terrorism Act 2000】

- 2. 2001年反テロリズム・犯罪および安全保障法【Anti-terrorism, Crime and Security Act 2001】

- 3. 2002年犯罪収益法【Proceeds of Crime Act 2002】

- 4. 2005年重大組織犯罪および警察法【Serious Organised Crime and Police Act 2005】

- 5. 2017年刑事金融法【Criminal Finances Act 2017】

- 6. 2018年制裁およびマネーロンダリング防止法【Sanctions and Anti-Money Laundering Act 2018】

これらのマネー・ローンダリング規制は、イギリスの金融システムを保護し、犯罪の防止および検出を目的としています。

これらの規制の対象となる事業者には、マネー・ローンダリング防止のための管理措置が導入されます。

2002年犯罪収益法は、イギリスにおける主要なマネー・ローンダリング防止法であり、銀行業、投資、送金などの「規制対象部門」に属する企業が、顧客や他者によるマネー・ローンダリングの疑いを当局に報告することを義務付けています。

イギリスでは、マネー・ローンダリングは広義に定義されており、犯罪の収益(または犯罪の収益を表す資金や資産)を取り扱うこと自体がマネー・ローンダリングの犯罪とされます。

これには、自身の犯罪による収益の所持も含まれます。

また、伝統的なマネー・ローンダリングの定義に基づき、犯罪の収益を合法的に見せかけるプロセスも含まれます。

他の法域(特に米国やヨーロッパの多く)とは異なり、イギリスのマネー・ローンダリング犯罪は重大な犯罪の収益に限定されず、金銭的な制限もありません。

金融取引においてマネー・ローンダリングの意図がなくても、イギリスの法律ではこれをマネー・ローンダリング犯罪と見なします。

イギリスのマネー・ローンダリング法の下での犯罪は、資産に関わるものであれば、必ずしも金銭に関与する必要はありません。

そのため、資金や資産を生む犯罪を犯した者は、自動的にマネー・ローンダリング犯罪も犯したことになります。

これには、例えば、税金回避などの「金銭的利益を得ること」とされる行為も含まれます。

主なマネー・ローンダリング犯罪の最高刑は14年の懲役です。

二次規制は、2003年マネー・ローンダリング規則【Money Laundering Regulations 2003】により提供されており、これは2007年マネー・ローンダリング規則【Money Laundering Regulations 2007】により置き換えられました。

これらの規則は、EU指令91/308/EEC、2001/97/EC、および2005/60/ECに基づいており、金融活動を監督する複数の監督機関がリストアップされています。

この法律の一つの結果として、税金回避やその他の犯罪行為に関与していると疑われる顧客に関する情報を受け取った際に、弁護士、会計士、税務顧問、破産管財人は、当局に疑いを報告しなければならなくなりました。

この報告が行われたことを対象者に知らせることは「秘密漏洩罪」とされ、報告者に罪が問われる可能性があります。

しかし、特権的な状況で受け取った情報や、法的専門家の特権に基づく情報は報告義務の対象外となります。

この規則は、金融機関、信用機関、不動産業者(公認測量士を含む)、信託および会社サービス提供者、高額取引業者(15,000ユーロ以上の現金を受け取る者)、カジノなどにも適用されます。

業界団体によるプロフェッショナルガイダンスは、英国財務省に提出され承認されており、共同マネー・ローンダリング指導グループ【Joint Money Laundering Steering Group】、法曹協会【Law Society】、会計機関協議会【Consultative Committee of Accountancy Bodies】などが提供しています。

しかし、銀行機関に対しては、特定の金額以上の預金や送金を報告する義務はありません。代わりに、価値に関わらず、疑わしい預金や送金の報告が義務付けられています。

報告義務には、イギリスで犯罪と見なされるような行為から得られた疑わしい利益に関する報告も含まれますが、スペインでの闘牛など、現地で合法な活動については例外が追加されました。

イギリスでは、年間20万件以上のマネー・ローンダリングの疑いがある報告が当局に提出されており、2010年9月30日までの年度には240,582件の報告がありました(前年は228,834件)。

これらの報告のほとんどは銀行や類似の金融機関からのもので、2010年9月30日までの年度では186,897件が銀行部門からの報告でした。

2017年刑事金融法【Criminal Finances Act 2017】は、50,000ポンド以上の資産の購入資金がどのように調達されたかを所有者に説明させる「説明のない財産命令」という新たなツールを導入しました。

2018年5月1日、イギリス下院は反対なしで制裁およびマネー・ローンダリング法案を可決し、同国の制裁措置の例外および許可に関するアプローチを定めるとともに、ケイマン諸島や英領バージン諸島などの有名な海外イギリス領の租税回避地に対し、2020年末までに企業の受益所有者の公開登録を確立することを求めました。

この法律は5月21日に上院で可決され、5月23日に王室認可を受けました。

しかし、この法律の公開登録規定は、ケイマン諸島や英領バージン諸島の地方政府から憲法上の主権を侵害しているとして法的な挑戦を受けています。

犯罪収益法の下では、犯罪者が正当に説明できない財産が押収され、オークションで売却されます。

これは通常、認可されたオークションハウスによって、犯罪者の地元地域で行われます。

6.まとめ

アンチマネー・ローンダリング(AML)は、犯罪によって得られた資金が合法なものとして扱われることを防ぐために、金融システムに不可欠な取り組みです。

AML対策の強化は、犯罪組織の資金調達を阻止し、テロ活動を含むさまざまな不正行為を抑制する重要な手段となります。

私たち一人ひとりが、健全な社会と安全な金融システムを維持するために、この取り組みの意義を理解し、支援することが求められています。

今後もAMLの重要性は増すばかりであり、国際社会全体での協力が不可欠です。

当社も今後も積極的に金融機関のAML業務支援に力を入れて、貢献してまいります。